Si necesitas pedir un préstamo y crédito y quieres saber cuánto pagarás cada mes, lo mejor es hacer el cuadro de amortización del préstamo y decidir la opción que nos convenga más. A continuación te explicamos, de manera sencilla, cómo se hace un cuadro de mensualidades donde tendrás todos los datos importantes del préstamo. Vamos a hacerlo de dos formas diferentes, una con una plantilla de Excel de amortización de préstamos, con la que obtendremos el cuadro de amortización al introducir los datos necesarios y otra manualmente, partiendo de la cuota o mensualidad:

Primera forma: uso de plantilla de Excel para hacer el cuadro de amortización del préstamo

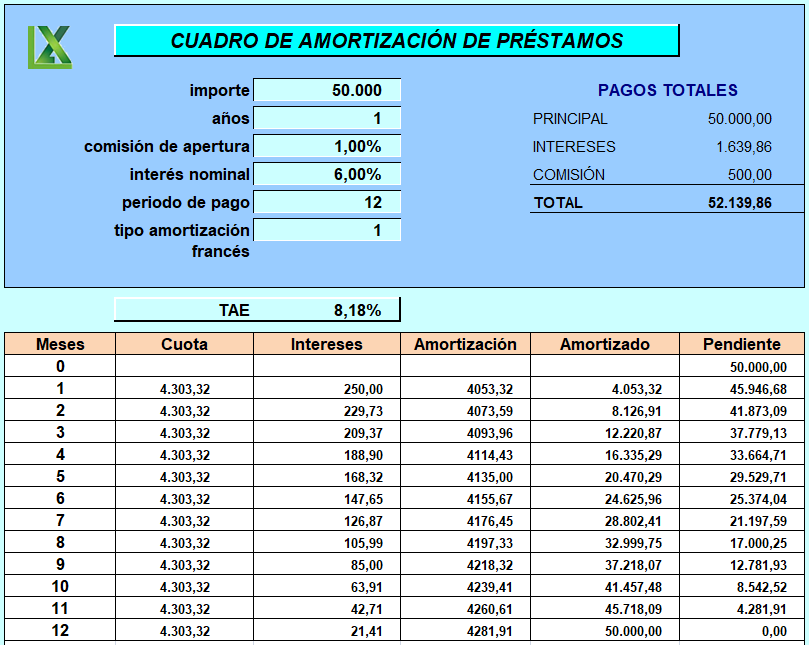

Tienes que descargarte éste simulador de cuadro de amortización de préstamos, pero antes te explicaremos sus partes con el siguiente ejemplo:

Meses: es la duración del préstamo.

Cuota: es la mensualidad o el importe que se pagará cada mes. Es una cantidad constante (si se usa el método francés, que es el habitual). La cuota está formada por la suma de los intereses y la amortización.

CUOTA = INTERESES + AMORTIZACIÓN

Intereses: es lo que se paga al banco por la utilización del capital pedido a préstamo.

Amortización: es la parte del capital pendiente que se le paga al banco en cada mensualidad.

Amortizado: es la parte del capital o principal que se ha devuelto al banco.

Pendiente: es la deuda que queda por pagar después de el pago de cada cuota.

Una vez que te hayas descargado el Excel con el cuadro de amortización debes introducir los importes (en la zona azul), situados en la parte izquierda de dicho Excel y tendrás ya elaborado el cuadro de amortización de tu préstamo, también te indica el coste efectivo o TAE así como los pagos totales de intereses y comisiones.

Puedes ver esta sencilla forma en este vídeo de nuestro canal. Cómo calcular la amortización de un préstamo sin hacer cálculos:

Segunda forma: Cuadro de amortización diseñado manualmente

Para realizar la tabla de amortización de un préstamo de manera manual, vamos a partir del cálculo de la cuota, que viene dada con el simulador del Banco de España.

Dicha cuota se calcula mediante una serie de operaciones matemáticas que no vamos a detallar (concretamente se sigue el método francés de amortización de préstamos). Por tanto, nos creemos que la cuota es esa y a partir de ahí, rellenamos lo demás.

Veamos un ejemplo. Solicitamos un préstamo de 1.000€ a cuatro meses y al tipo de interés nominal del 9%. La cuota es fija y es la cantidad que cada mes se devuelve al banco. No hay que olvidar que la cuota está formada por dos cosas: el interés y el capital o también llamado amortización.

Primero obtenemos la cuota con el simulador del Banco de España aquí:

Para ir rellenándolo hay que fijarse en el tipo de interés que dice este ejercicio. Lo explicamos:

En el año 1 queremos saber cuánto se paga de interés, para ello hacemos el 9% de 1.000. Hay que saber que ese 9% es un tipo de interés anual, por tanto, el resultado lo tendremos que dividir entre 12 para conocer el interés mensual:

9x 1000/100 = 90

90/12 = 7.50 €

Así se calcula el interés del primer año. Ahora calculamos la amortización del primer año: es fácil, sólo hay que restar a la cuota mensual el interés:

254.71 – 7.50 = 247.21 €

¿Por qué hemos restado? Porque sabemos que en cada cuota que damos al banco, estamos pagando dos cosas, intereses y capital.

¿Y cómo calculamos el capital pendiente?

La columna de capital pendiente nos informa de lo que nos queda por pagar al banco de la deuda, es decir, de esos 1000 euros, que me ha entregado al inicio. Ojo, no se incluyen los intereses en la columna capital pendiente. Por tanto, para calcular el capital pendiente después del primer mes resto a 1000 €, lo que ya he pagado en el primer mes, es decir, 247.21.

1.000 – 247.21 = 752.79 €

Después de esto, ya habríamos calculado la línea del primer mes. El resto de meses es igual. Se repite todo el proceso, primero se aplica el 9% al capital pendiente, que ahora serían 752.79:

9 x 752.79 = 67.75

67.75/12 = 5.65€

Y así sucesivamente…

Hasta que tenemos todo el cuadro completo, de esta forma:

Esperamos haberte ayudado a construir el cuadro de amortización de un préstamo de manera sencilla y rápida. No olvides usar la plantilla para hacerlo con más rapidez. Desde economiafacil.net ponemos a tu disposición plantillas y herramientas de economía muy útiles para tu empresa o economía familiar.

Sin pagar más: Consejos para mejorar la calidad de Internet en tu empresa

Leer Más

La Factura proforma

Leer Más

¿Qué es y Cómo hacer el Libro de facturas emitidas y recibidas en excell?

Leer Más

Cómo hacer una factura paso a paso

Leer Más

¿Puedo hacer una factura sin ser autónomo?

Leer Más